随着私募股权基金LP持续的流动性压力集中凸显,S交易作为母基金投资和直投的有益补充,在市场上呈现出持续火热的发展态势,大量的母基金引进P+S+D的投资策略,境外机构进入国内市场,国资份额转让寻求S交易的退出路径,全国首家开展S交易的私募股权投资和创业投资份额转让平台试点落地北京股权交易中心,全国首个针对份额转让的政策正式颁布。国内市场、政策环境、配套设施的一系列发展变化,标志着国内S基金的生态体系建设已经初见雏形。本文结合境内外S基金的发展趋势以及国资份额转让的相关问题,进行了专题研究分享。

私募股权二级市场基金(secondary funds,以下简称S基金)是专注于私募股权二级市场(以下简称PE二级市场)投资机会的投资基金。2017-2019年,全球私募基金二级市场持续繁荣,交易规模连续三年上涨。尽管2020年初的新冠疫情冲击使得交易量整体回落,但2020年下半年以来,私募基金二级市场迅速反弹,重启稳步上升的趋势,并在今年上半年创造了上半年度交易记录,交易量达到480亿美元,预计2021年全年交易量也将超过2019年,达到新的高峰。

全球年度私募股权二级市场交易规模统计来源:Jefferies, Global Secondary Market Review, July 2021与此同时,境外S基金募资规模迅速上升,大型S基金发起机构的地位越发突出,表现出明显的头部效应。2020年完成募集的前十大S基金总计募资规模达692亿美元,占当年所有已关闭S基金总额70%。2020年前十大完成募集的私募基金中,S基金就占据四席,大型S基金逐渐成为境外投资者重要资产配置方式。

2020十大S基金规模(单位:十亿美元)来源:Private Equity International Fundraising Report, 2020一个值得关注的趋势是,在2020年GP主导型交易(GP-led transaction)大幅增加的基础上,2021年上半年GP主导交易的比例继续上升,成为二级市场交易的主流(占二级市场交易60%),这预示着私募基金二级市场结构的重要变化。随着二级市场交易这一退出方式在基金管理人当中的接受度逐渐提高,GP正更加频繁和主动地加入这一市场。与传统的LP份额交易中GP相对消极的角色相比,如今GP积极地以接续基金等形式寻求特定商业目的的实现,包括延长资产持有期限、获取额外资本收益、为LP寻求资产流动性等。越来越多的GP带着优质被投资产主动在二级市场寻求交易,使得二级市场资产出让折扣逐渐降低;针对某些备受追捧的投资,投资者们也愿意接受更高的超额收益分成比例(即“super carry”,GP分成比例通常达25%)。GP主导交易中的定价机制也逐渐成熟,拍卖,而非第三方定价机制,如今是境外二级交易最普遍的价格发现方法。与境外相比,我国私募基金二级交易仍处在较早期阶段。随着LP流动性压力增加,LP出资违约、中后期基金退出成为私募基金二级市场的重要机会,推动了2019年以后境内二级市场的快速发展。

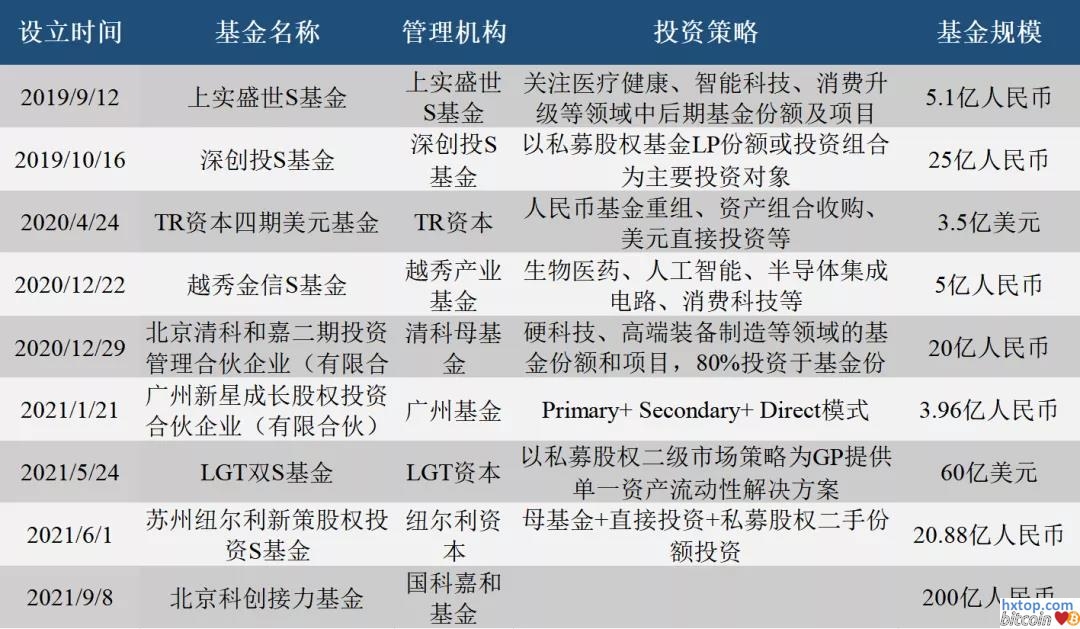

来源:清科研究中心,2021年上半年中国股权投资市场回顾与展望2020年也被广泛称为中国S基金“元年”。自2020年以来,S基金在募资规模、交易形式、市场参与主体等方面都有所突破,可归纳如下:(1)境外机构入场S基金市场,推动多笔接续基金、人民币基金转美元基金复杂交易。代表案例有HarbourVest主导财团以6亿美元购买IDG资本旗下一支尚未完全退出的人民币基金投资组合,完成迄今为止亚洲最大的接续基金交易;以及TR Capital领投购买昆仲资本人民币基金资产,通过QFLP完成人民币转美元交易,金额约1亿美元;(2)大型母基金机构转型PSD策略。根据海外经验,S基金的投资策略与母基金有一定的相似性,大型母基金机构也是S基金的重要参与者。近年来,国内母基金机构也陆续转型为P+S+D策略,通过S基金的投资提高灵活度,补足母基金流动性。但亦有评论指出,S基金对母基金机构而言尚属补充性的投资策略,FOF对私募股权二级交易大多持观望态度;根据机构统计,资本市场“募资难”的情况下,政府引导基金、财政资金成为PE市场重要的投资者,如今相关国资份额也逐渐来到投资期中后段,面临退出问题。但受限于国资份额转让的合规要求,国资与市场化S基金进行二级交易完成退出的例子仍然较少,其参与私募股权二级市场尚不够活跃。去年9月,由中科院投资的国科嘉和基金管理、募资200亿的北京科创接力S基金成功设立,国资系基金的壮大或能为国资份额的退出提供新的渠道。

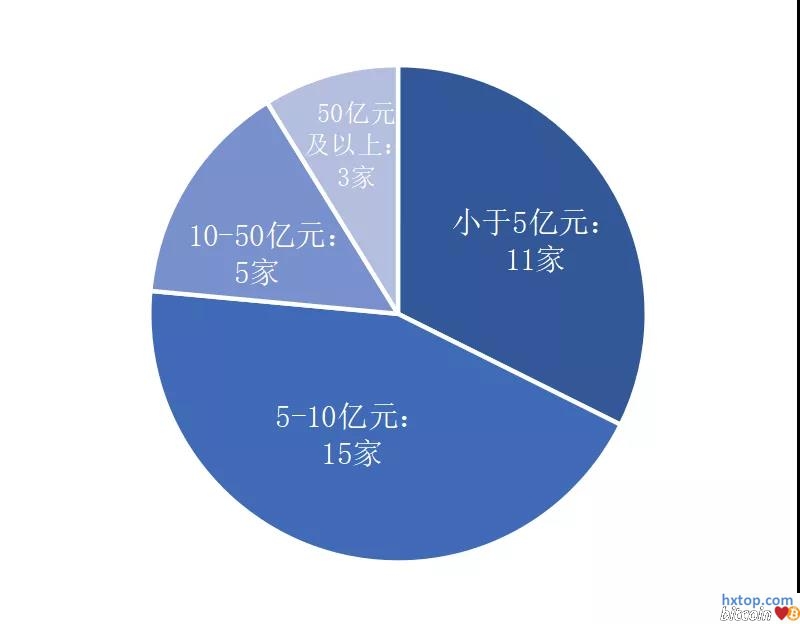

近期设立的部分代表性S基金来源:清科研究中心,2021年上半年中国股权投资市场回顾与展望但受到多重因素制约,中国的私募基金二级市场的发展仍有较多困难,例如:与海外市场私募股权二级交易8%~9%的渗透率相比,2020年我国二级交易渗透率仅有2.5%,虽相比过去已有上升,但仍有很大空间。据机构统计,2020年私募基金二级交易集中于小额度交易,主要参与者仍是个人、企业投资者,单笔额度大多在3000万元以下。二级交易的主流仍是小额、一次性、低频的LP额度出让,市场专业性不足,仍在“散户化”的初级阶段。当前,2014年之前设立的基金基本已进入了退出期,而目前国内已达成的私募股权二级交易金额估计不超过200亿,和万亿级的卖方退出需求相比实属杯水车薪。目前中国已成立的S基金大多规模较小,难以承接大额的基金退出交易,亦难以对当前的投资生态形成有效改变。仍需更多专业投资机构入场充实买方力量,更好对接卖方大额资产出让需求。

中国S基金机构规模分布经过多年发展,海外的私募股权二级市场生态已较为成熟,由专业买家、交易服务平台、服务和数据提供商等多方主体共同参与,构建了较完善的市场基础设施。与之相比,我国目前的市场基础设施还不足以覆盖以及支撑整个交易链条的全部环节,市场需要更加多元参与方来共建。市场机制不成熟还导致我国私募股权二级交易的定价难题,由于信息不对称的存在,买方大多只接受以较大的折扣率受让资产,估值机制也有欠公允。2020年12月,北京股权交易中心成为全国首家股权投资和创业投资份额转让平台。随着私募股权二级交易平台的推出、更多机构投资者的加入,投行、律师、会计师事务所的协助,或能看到中国私募股权二级市场生态趋向成熟。

境内S基金可能受让国有企业、政府引导基金,也可能收购含有国资成分的PE基金所持有的投资组合,因此,S基金的交易很可能受到国有资产交易方面的相关法律法规和监管实践制约,在对手方为国有企业或者有国有成分的情况下,S基金在交易架构、流程等方面不可避免需将国资相关规定及地方实践纳入交易考量因素。而相关法规和监管要求在适用于有限合伙制PE/VC基金方面的不确定性,可能导致S基金交易方面的不确定性增加,需要在交易开始前和过程中与相关监管部门和对手方保持有效的沟通。国有产权交易方面目前的主要规范是2016年的《企业国有资产交易监督管理办法》(以下简称“32号令”),根据32号令,“国有及国有控股企业、国有实际控制企业”转让其对企业各种形式出资所形成权益需要履行32号令要求的程序,包括进场交易、公开信息披露、公开竞价等。对于32号令是否适用于有限合伙制企业(包括有限合伙制PE/VC基金),自其颁布以来从学理到实操上一直存在争议。国务院、国资委2018年12月和2019年5月的相关问题回复在一定程度上解释了32号令对于有限合伙企业的适用问题,该回复指出“32号令适用范围是依据《中华人民共和国公司法》设立的公司制企业。国有企业转让有限合伙企业份额的监督管理另行规定。”

2021年6月25日,北京市地方金融监督管理局、中国证券监督管理委员会北京监管局、北京市人民政府国有资产监督管理委员会、北京市财政局、北京市经济和信息化局、北京市科学技术委员会、中关村科技园区管理委员会联合发布《关于推进股权投资和创业投资份额转让试点工作的指导意见》(京金融〔2021〕217号,以下简称“《指导意见》”)。主要内容包括明确国资基金份额转让和退出路径、探索建立基金份额登记备案和出质服务体系、支持设立私募股权二级市场基金、完善份额转让试点服务支持体系、建立与行业管理部门的基金份额变更信息对接机制以及保障措施。《指导意见》中首先提及支持国资相关基金份额(包括但不限于国家出资企业及其拥有实际控制权的各级子企业出资形成的基金份额、各级政府投资基金出资形成的基金份额)通过北京股权交易中心份额转让试点转让交易,同时尊重基金合同中关于转让的特殊安排,并明确简化国资相关基金份额转让审批流程。自此从可行机制上明晰了S基金交易国资相关基金份额的路径。随着《指导意见》的出台以及后续配套规则的设计,未来在北京股权交易中心进行的国资相关基金份额转让规则及程序将进一步明确,在简化审批流程的大原则下,预计国资相关基金份额转让和国资相关的S交易将得以合规、高效推进。 |

您的位置:

您的位置: 【】

【】

[上两篇]

[上两篇] 网友评论

网友评论

@好耶网络

Processed In:-1.2969-Seconds, CMS-22Queries-Amazon Web Services

@好耶网络

Processed In:-1.2969-Seconds, CMS-22Queries-Amazon Web Services