您的位置:

您的位置: 【】

【】

CCTV13《新闻直播间》:中国央行数字货币即将落地发行

|

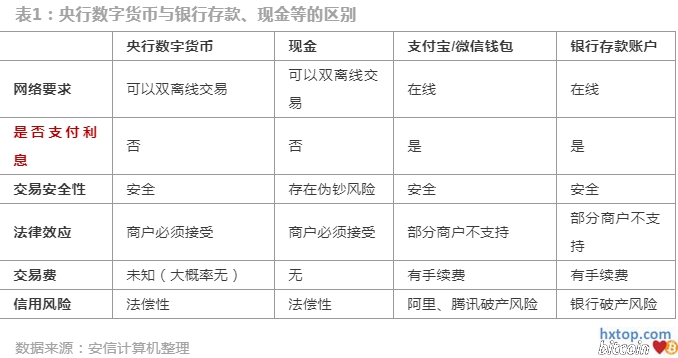

2、注册界面 从内测版央行数字钱包的注册流程来看,有两点需要重视: 1)按照实名角度来看,央行数字货币钱包分为四类,一类(强实名)、二类(较强实名)、三类(较弱实名)、四类(弱实名)。 只用手机号注册,获得的是四类钱包,功能有限;完善身份证号码、姓名,则可升级为三类钱包;绑定银行卡号可进一步升级为二类钱包。钱包的实名程度越高,功能越多,可交易的额度也越大。 2)从注册需要填写的网点号来看,此次央行数字货币的试点预计将在深圳、雄安、成都、苏州四地开展。符合此前《财经》报道的央行数字货币预计在深圳、苏州等试点的爆料。 央行数字货币兑换流程: 1)线上:在绑定了银行卡后,我们可以在APP上直接通过银行卡网银转账兑换成央行数字货币; 2)线下:尽管在APP上没有显示,但是我们判断可以在线下网点或者ATM上进行兑换。 广电运通此前在投资者互动问答平台上披露了公司和几个国有大行正在一起联合研究开发数字货币在金融自助设备上进行自由兑换的解决方案,也侧面验证了上述判断。 央行数字货币支付流程:总体来看,央行数字货币支付流程与目前主流的移动支付的流程一致,都可以通过NFC、扫码支付等形式来支付。 央行数字货币对于银行的影响。包括穆长春在内的多位央行官员前期都公开表态:央行数字货币属于现金(M0)范畴,也就是说对于央行数字货币账户不进行付息。从目前内测的钱包账户来看,我们也未看到有计息的相关体验。 从上述角度来看,除了日常交易之外,理性消费者仍然会将主要的资金存放于银行存款账户等付息账户内。因此,我们认为央行数字货币的推出并不会对银行造成存款挤压; 反而,推广央行数字货币可以将目前流通在银行体系之外的纸钞转换到银行体系内。

1)清算机构。根据前任央行数字货币研究所所长姚前的表述:100%备付准备金模式的央行数字货币,其发行、流通、回笼等全生命周期均要依附于传统账户体系。涉及到跨机构CBDC的流通,处理相应准备金账户间的清结算,仍然需要专门的清算机构提供互联互通服务; 2)支付机构。央行原副行长苏宁在2020年1月11日举行的中国区块链应用研究中心首届年会上表示,央行数字货币的好处在于去中介,支付成本预计会将降至原来的十分之一。 我们预计,相较于银行卡刷卡支付、二维码支付产生的较高的交易手续费,央行数字数字货币的交易费率将保持在一个较低的水平。类比前期引入二维码支付对产业的影响,我们判断央行数字货币的推广尽管会造成部分场景的交易手续费率下降(小额零售场景),但可以把大量线下现金交易加速转换到线上,带来了更多的增量在线交易流水。 随着内测出炉,我们判断国内央行数字货币试点推出进入倒计时,中国有望成为全球首个发行数字货币的主要经济体!央行数字货币的发行势必将对现有的金融市场带来颠覆性的变化,创造全新的商业机会 |

[上两篇]

[上两篇]

网友评论

网友评论

@好耶网络

Processed In:-11.7148-Seconds, CMS-84Queries-Amazon Web Services

@好耶网络

Processed In:-11.7148-Seconds, CMS-84Queries-Amazon Web Services