您的位置:

您的位置: 【】

【】

外媒:央行让人民币贬值背后不为人知的原因

|

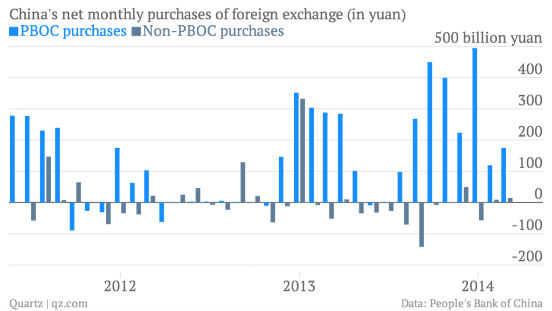

从今年2月中旬开始的人民币贬值大潮是今年金融市场中最重要的事件之一,这种现象甚至让美国一些官员认为,中国央行在不计后果地帮助出口商。然而人民币贬值的背后推手仍旧是个迷。 其实,有很多迹象显示,中国央行一直以来都在对人民币汇率实行干预。最大的新闻并不在于中国央行出手故意让人民币贬值,而是这一做法的背后隐藏着一个潜在的事实――一场通货紧缩正潜伏在中国经济发展的轨道上。 首先来看看中国央行对外汇市场的常态式干预。为了保持一个预期中的人民币汇率,中国央行可能会时不时得从中国出口商和外国投资者手中以较高的价格购买美元。2005年以来,人民币升值约30%。但从今年2月17日以来,这种趋势出现了“大逆转”,到3月份的时候,这种逆转更为明显。

一些投资者将人民币跳水归咎于外汇市场的投机者。但是最新的数据显示,3月中国央行购买了价值280亿的美元,等价于人民币1740亿美元。这个数字相当于当月中国购买美元总额的90%以上。

这正是事情的蹊跷之处。 当中国央行从出口商那里高价购买美元的时候,实际上向中国经济注入了额外的人民币。这样一来,现金流增加就会导致价格急速增长,于是中国央行就会想办法抵消外汇购买的作用,发行人民币债券来吸收系统中的额外流动性。 然而到了3月份,事情就不是这样运作的了。经济学家认为,央行不再这样做可能是因为系统中额外的流动性压低了利率水平(而利率正是目前市场期待中国央行会使用的政策调整工具)。

法兴银行中国首席经济学家姚炜表示,物价水平下降通常暗示公司和家庭在偿还债务,但中国并没有发生这种状况。同时,信贷规模的增长速度仍然是GDP增速的两倍,意味着大规模信贷行为仍在继续。按常理来讲,信贷增长所导致的大规模投资应该会流入经济中,从而致使价格上涨,但是,为什么没有呢? 姚炜表示,这可能是因为国营部门仍然在疯狂借贷,但这些钱却投资到了不能够赚钱的项目中去。

那么接下来中国央行会怎么做呢?一些经济学家建议用最常规的办法:下调利率,鼓励贷款。但姚炜对此持怀疑态度。她认为,打开的信贷闸门还会使资金涌向低效的国营部门,而且如果中国按计划实施金融改革,就需要高利率来防止信贷狂潮的出现,因为在这种狂潮下,国有银行就会面临激烈的业务竞争。这种情况曾经在日本出现过,造成了灾难性的后果。 姚炜表示,这样看来,中国央行不直接放宽货币政策其实也是件好事。然而让人民币持续贬值是存在很大风险的,这可能会导致大规模的资本外流,对于依靠流动性来生存的经济体来讲无疑将是灾难。 原文来自:http://finance.ifeng.com/a/20140515/12336761_0.shtml |

[上两篇]

[上两篇]

网友评论

网友评论

@好耶网络

Processed In:-2.3945-Seconds, CMS-72Queries-Amazon Web Services

@好耶网络

Processed In:-2.3945-Seconds, CMS-72Queries-Amazon Web Services